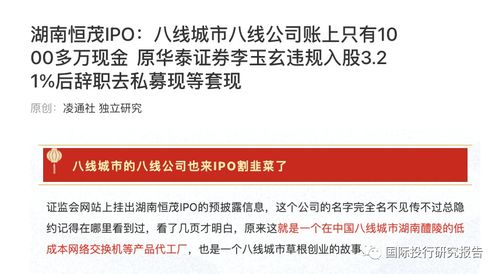

湖南恒茂高科股份有限公司(以下简称“湖南恒茂”)的首次公开募股(IPO)进程,因发审委的一纸犀利问询而再次成为市场焦点。问询函直指公司在信息披露方面存在“躲猫猫”行为,未能充分、准确、完整地披露关键信息,尤其是涉及原华泰证券投资银行部执行董事李玉玄在任职期间通过其控制的投资信息咨询平台低价入股的相关情况,引发市场对内幕交易及利益输送的广泛质疑。

一、发审委问询剑指信披“躲猫猫”

在最新的审核问询函中,发审委明确指出,湖南恒茂在招股说明书及相关申报材料中,对部分关键事项的信息披露存在模糊、遗漏甚至回避的迹象,形容其行为犹如“躲猫猫”。这种不透明、不充分的信披状态,严重违背了资本市场“真实、准确、完整”的信息披露基本原则,直接影响了投资者对公司价值与风险的判断,也构成了IPO审核的重大障碍。

发审委要求公司就报告期内股权结构的异常变动、关联交易的公允性、主要客户与供应商的稳定性及真实性等问题进行补充说明和风险揭示,核心是要求其将“躲”起来的信息“晒”在阳光下,接受市场和监管的检验。

二、李玉玄低价入股疑云:任职期间的“巧合”投资

本次问询中最受关注的核心疑点,莫过于原华泰证券高管李玉玄的入股行为。公开信息显示,在李玉玄仍担任华泰证券投资银行部执行董事期间(或离职后短期内),其通过名下或关联的某投资信息咨询企业(平台),以显著低于同期其他外部投资者或公司公允价值的价格,获得了湖南恒茂的股份。

这一行为引发了多重质疑:

- 时机敏感性与信息优势:作为知名投行的前高管,李玉玄是否在任职期间,因参与或接触湖南恒茂的上市筹备、辅导等投行业务,而提前获知了未公开的内幕信息?其入股时点与公司启动IPO进程是否存在高度关联?

- 价格公允性存疑:低价入股是否构成了事实上的利益输送?其入股价格是如何确定的,是否履行了必要的决策程序并进行了公允性评估?这背后是否涉及对拟上市企业资源的“寻租”行为?

- 角色冲突与合规性:如果李玉玄在仍任职于华泰证券期间就策划或实施了入股,这与其作为中介机构人员的独立性、合规性要求是否严重冲突?是否违反了证券从业人员禁止持股的相关规定?

发审委要求湖南恒茂及保荐机构详细披露李玉玄入股的全部背景、过程、定价依据及其资金来源,并说明该行为是否合法合规,是否构成内幕交易,以及公司内部对此的核查结论和风险控制措施。

三、“投资信息咨询”外壳下的资本运作

李玉玄用于入股的主体是一家“投资信息咨询”类企业。这类企业往往经营范围广泛,结构灵活,有时会成为规避监管、进行复杂股权安排的载体。发审委的问询也暗示,需要穿透核查该咨询企业的最终出资人、实际控制人以及其与湖南恒茂其他股东、客户、供应商之间的潜在关联关系,以确认是否存在通过此类平台进行代持、利益安排或规避锁定期等情形。

四、对IPO审核与市场信心的影响

湖南恒茂此次遭遇的尖锐问询,是监管层强化IPO入口关、压实发行人信息披露第一责任和中介机构“看门人”责任的鲜明体现。在注册制改革稳步推进的背景下,“信息披露”是核心,任何企图通过“躲猫猫”方式隐瞒重要事实的行为,都将面临更严格的审查和更严厉的后果。

李玉玄事件不仅关乎单个公司的上市成败,更触及了资本市场公平、公正、公开的底线。若查实存在内幕交易或利益输送,不仅湖南恒茂的IPO可能就此止步,相关方也将面临法律的严肃追究。这对于净化发行市场环境、维护中小投资者权益具有重要意义。

目前,湖南恒茂及其保荐机构正就发审委的问询进行回复。市场正密切关注其能否给出清晰、合理、有证据支撑的解释,以打消监管与市场的重重疑虑。此案的发展,也将为后续拟上市企业及其关联方的行为规范提供一个重要的警示案例。